联系我们

上海天庚化工有限公司

总机:021-50179788

邮箱:skyseven@sky7.com.cn

地址:上海浦东新区沪南路2157弄复地万科活力中心B座9层

丙烯腈价格跌后反弹,四季度供需双增,价格或低位波动

三季度,丙烯腈市场供需疲软,工厂成本压力明显,市场价格跌后反弹。预计四季度丙烯腈下游需求将增加,但其自身产能继续扩大,价格可能保持低位波动。

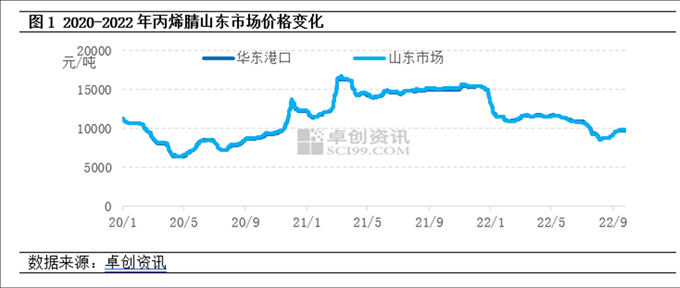

三季度丙烯腈价格跌后反弹

2022年第三季度022年第三季度下跌后上涨。第三季度,丙烯腈的供需逐渐减少,但工厂成本压力明显,厂家维修减负操作增加后,价格心态明显增强。今年上半年丙烯腈扩能39万吨后,下游仅为ABS能源扩张75万吨,丙烯腈消耗增加不到20万吨。在丙烯腈行业供给面宽松的背景下,市场交易重心较第二季度略有下降。截至9月26日,山东丙烯腈市场第三季度均价为9443元/吨,环比下降16.5%。

供应面:今年上半年,利华一金炼油26万吨,天辰齐翔新产能13万吨,下游需求增长低于供应。自今年2月以来,丙烯腈工厂继续亏损,一些制造商的热情下降。第三季度,江苏斯尔邦、山东克鲁尔、吉林石化、天辰齐翔多套丙烯腈装置维修,行业产量环比大幅下降。

需求面:ABS盈利能力明显减弱,7月份甚至出现亏损,厂家开工积极性明显下降;8月夏季高温天气较多,丙烯酰胺厂开工负荷略有下降;9月,东北腈纶厂进行了大修,行业开工降至30%以下

成本面:丙烯主要原料,合成氨均价分别下降11.8%和25.1%

四季度丙烯腈价格或保持低位震荡

供应面:第四季度丙烯腈多套装置预计储存投产,分别为辽宁金发26万吨、吉化(揭阳)13万吨、中海油东方石化20万吨。目前丙烯腈行业的开工负荷率已经下降到相对较低的水平,第四季度的开工负荷难以大幅下降。预计丙烯腈供应将增加。

需求面:下游ABS产能集中扩张,预计新增产能260万吨;此外,丁腈胶乳20万吨新产能有望投产,丙烯腈需求有望增加,但需求增量小于供给增量,基本面支撑相对有限。

成本面:主要原料丙烯和合成氨的价格在上涨后有望下跌,第三季度的平均价格或差距不大。丙烯腈工厂继续亏损,成本方面仍然支撑着丙烯腈的价格。

目前,丙烯腈市场正面临产能过剩的问题。尽管第四季度供需双重增长,但需求增长预期低于供应。丙烯腈行业供应宽松的状态仍在继续,成本方面的压力依然存在。第四季度丙烯腈市场将没有明显的乐观预期,价格可能保持低位。

来源:卓创化工、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

下一篇:过去15年中国主要大宗化学品价格走势分析