联系我们

上海天庚化工有限公司

总机:021-50179788

邮箱:skyseven@sky7.com.cn

地址:上海浦东新区沪南路2157弄复地万科活力中心B座9层

2022年年度大宗化工走势总结,芳烃及下游市场分析

2022年化工大宗价格走势宽幅震荡,分别在3-6月、8-10月演绎两波上涨行情,油价的潮涨潮落及金九银十旺季需求提振成为贯穿2022年化工品价格波动的主轴。

2022上半年俄乌战争背景下,国际原油超高位运行,化工大宗整体价格水平不断抬升,多数化工产品创出近年新高。根据金联创化工指数显示, 2022年1月至12月,化工行业指数走势和国际原油WTI走势高度正相关,相关系数达0.86;而2022年1月到6月,两者相关系数高达0.91,这在于上半年国内化工市场大涨的逻辑是完全由国际原油上涨主导。但由于疫情抑制需求和物流,价格上涨后成交受挫,6月伴随原油价格高位跳水,化工大宗价格大幅回落,上半年市场亮点告一段落。

2022下半年,化工市场主导逻辑由原料(原油)转向基本面,8-10月受金九银十旺季需求依托,化工大宗再度攀升势头明显。但上游成本高企和下游需求疲弱的矛盾并未明显改善,市场价格较上半年涨幅受限,昙花一现后随即下行。进入11-12月,国际原油宽幅波动无趋势引导可言,化工市场在弱需求主导下淡弱收官。

金联创化工指数2016-2022年走势图

2022年芳烃及下游市场呈现上游偏强下游趋弱

价格方面,甲苯、二甲苯靠近原料(原油)端,一方面是原油大涨推升,另一方面是出口增量带动,2022年价格涨幅在产业链中最为亮眼,均在30%以上。而下游酚酮链中的双酚A和MIBK由于2021年货源紧张在2022年逐步缓解,且酚酮整体上下游链条价格走势均不乐观,2022年同比走跌幅度最大,跌幅在30%以上;特别2021年价格涨幅在化工品前列的MIBK,2022年价格几乎腰斩。纯苯及下游链条,2022年表现不温不火。苯胺由于供应持续收紧、装置突发情况以及出口持续增量,相对价格涨幅能比肩原料纯苯,其他下游苯乙烯、环己酮、己二酸在大幅增产运动中,价格涨幅相对缓和,特别是己内酰胺是唯一在纯苯及下游链条中价格同比走跌的。

数据来源:金联创

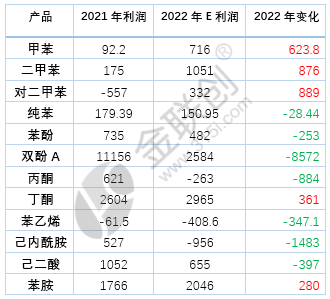

利润方面,靠近原料端的甲苯、二甲苯和PX 2022年利润涨幅最大,均在500元/吨以上。而下游酚酮链中的双酚A 2022年在自身供应增多需求较差及上游酚酮走低带动下,利润跌幅最大,在8000元/吨以上。纯苯及下游链条中,2022年苯胺由于一货难求,已经脱离成本面,利润同比增长幅度最大,其他产品包括原料纯苯,2022年利润同比全部走低;其中,己内酰胺由于产能过剩,市场供应充足,下游需求较弱,市场跌幅较大,企业亏损持续加剧,利润降幅最大,将近1500元/吨。

数据来源:金联创

产能方面,2022年大炼化已进入扩能末期,但PX及副产纯苯,酚酮等产品扩张仍如火如荼。2022年芳烃及下游链条中,除了苯胺有4万吨的产能退出外,其余产品全部增长。这也是2022年芳烃及下游产品价格走势虽然上半年有原油大涨带动,但全年均价同比仍不理想的主要原因。

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

下一篇:预计2023年,国内环氧丙烷或呈现偏弱震荡趋势。产能扩增的步伐仍在继续,预计2023—2027年中国环氧丙烷整体供应呈现增加趋势。预计2023年将有200多万吨新增产能待放,届时产能将达到近800万吨