联系我们

上海天庚化工有限公司

总机:021-50179788

邮箱:skyseven@sky7.com.cn

地址:上海浦东新区沪南路2157弄复地万科活力中心B座9层

双酚A市场供应趋紧,行情上涨破万元

2023年以来,终端消费恢复缓慢,下游需求跟进不足。第一季度,双酚A新增产能投产44万吨,凸显了双酚A市场的供需矛盾。原料苯酚涨跌反复,整体重心下降,但下降幅度小于双酚A。因此,双酚A行业亏损成为常态,生产厂家成本压力明显。

从3月份开始,双酚A市场反复上涨和下跌,但整体市场价格波动范围有限,在9250-9800元/吨之间。4月18日后,双酚A市场氛围“突然”改善,下游市场询盘增加,双酚A市场清淡局面被打破。

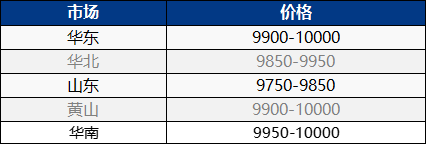

4月25日,华东地区双酚a市场继续坚挺,国内双酚A市场上涨。市场现货供应收紧,持货商报盘上推,场内人士刚需询盘,商谈跟进谨慎按需,短线市场挺价运行,市场报价持续上涨至10000-10100元/吨!

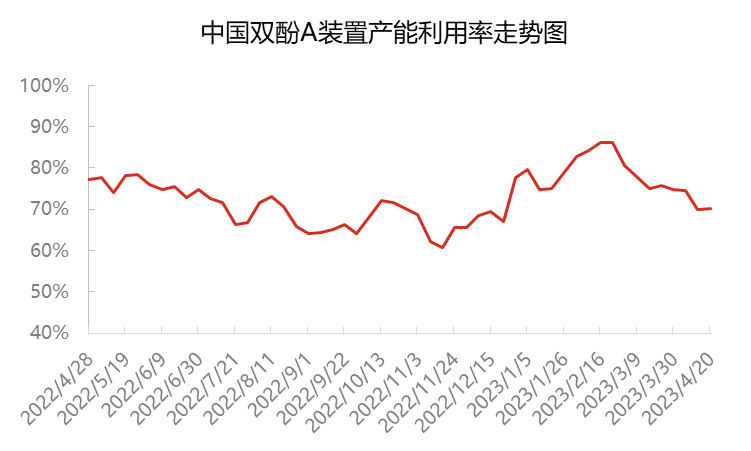

目前国内双酚A的整体产能利用率在70%左右,比3月初下降了11个百分点左右。3月开始,中石化三井和南通星辰装置负荷下降,沧州大化装置停车,双酚A产能利用率降至75%左右。惠州忠信和燕化聚碳在3月底和4月初相继停车维修,双酚A产能利用率进一步降至70%左右。生产厂商产品主要自用及供应长约客户,现货销售量减少。同时,随着下游零星需要补货,现货量逐渐消耗。

自4月中下旬以来,鉴于双酚A的国内供应和进口补充,以及环氧树脂和PC的启动,在4月份去库存的背景下,双酚A的日常生产需求逐渐向平衡过渡。2月以来,双酚A现货利润率较薄,中间商参与积极性下降,贸易产品库存下降。目前双酚A市场现货资源不多,持货人不愿意卖货,推涨意向比较高。

下游方面,自2023年以来,下游终端需求恢复远低于预期,环氧树脂和PC市场重心也疲软波动。双酚A主要是维持合同消耗,少数刚需适价购买。现货订单交易量有限。目前环氧树脂行业的开工率在50%左右,PC在70%左右。近日,双酚A与相关产品ECH同步上升,环氧树脂整体成本上升,市场重心窄幅上升。但五一前PC下游备货操作很少,行业供需压力依然存在。而且原材料双酚A继续强势上行,供需矛盾对峙成本压力,业者稳盘观望为主,下游刚需采购不足,实盘交投稀少。

临近月底,持货商出货无压,成本压力依然存在,持货商有很强的推高意向。虽然下游追高比较谨慎,主要是刚需采购,但是市场很难找到低价,双酚a市场的重心向高。预计双酚a将继续强势波动,关注下游需求跟进情况。

来源: 第八元素塑料版

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

下一篇:化易天下参加2023第四届中国(上海)工业品在线交易节开幕式