联系我们

上海天庚化工有限公司

总机:021-50179788

邮箱:skyseven@sky7.com.cn

地址:上海浦东新区沪南路2157弄复地万科活力中心B座9层

PC行业持续盈利,预计下半年国内PC产量继续增加

2023年,中国PC集中扩张已经告一段落,行业发展进入消化存量产能周期。由于上游原材料进入集中扩张期,下端PC利润明显增加,PC行业利润明显改善,国内产能利用率和产量也大幅提升。

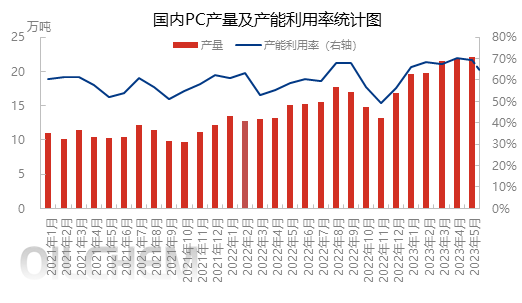

2023年,国内PC产量呈逐月上升趋势,远高于同期历史水平。据统计,2023年1-5月,国内PC总产量约为105万吨,较去年同期增长50%以上,平均产能利用率达到68.27%,其中,3-5月平均产量超过20万吨,较2021年全年平均水平翻了一番。

1、国内集中扩能基本结束,未来五年新增产能相对有限。

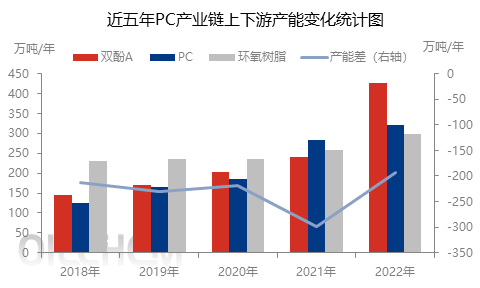

从2018年开始,中国的PC产能迅速扩大。截至2022年底,国内PC产能总量达到320万吨/年,比2017年底增长266%,复合年增长率为30%。2023年,中国仅增加16万吨万华化工和湖北甘宁长停7万吨/年重启产能。2024-2027年,中国新增PC产能预计只有130多万吨,增速明显低于过去。因此,未来五年,消化存量产能、稳定提升产品质量、差异化生产、替代进口、增加出口将成为中国PC行业的主要基调。

2、原材料进入集中扩张期,产业链成本大幅下降,利润逐渐下降。

根据近五年原料双酚A和两大下游产能的变化,2022年上下游产能差创5年最低水平,为每年193万吨。2022年,双酚A、PC、同比增长的环氧树脂产能分别为76.6%、PC产能增长率为13.07%和16.56%的产业链最低。得益于双酚A的大幅扩张和盈利,2023年PC产业利润大幅提升,达到近年来的最佳水平。

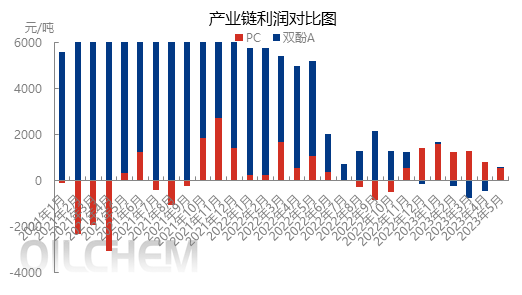

从PC和双酚A近三年的利润变化来看,2021-2022年的产业链利润主要集中在上端。虽然PC也有明显的阶段性利润,但幅度远不如原材料;2022年12月,情况正式逆转,PC正式扭亏为盈,首次大幅超过双酚A(分别为1402元和-125元)。2023年,PC行业的利润继续超过双酚A,1-5月份两者的平均毛利水平分别为1100元/吨,-243元/吨,而今年上端原料酚酮也处于明显亏损状态,PC正式扭亏损。

未来五年,酚酮、双酚A和环氧树脂的产能将保持大幅扩张,PC有望继续盈利,作为产业链中为数不多的产品之一。

3、进口量大幅减少,而出口则有一定的突破。

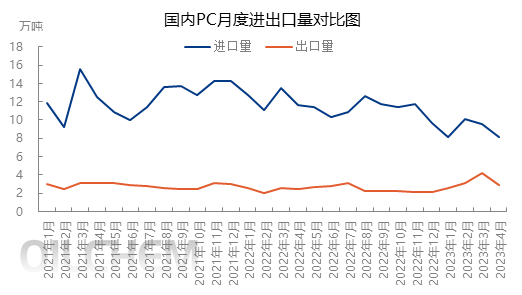

2023年,国内PC净进口大幅萎缩。1-4月,国内PC进口总额为35.84万吨,累计出口总量为12.66万吨,净进口总量为23.18万吨,较去年同期下降16.12万吨,下降41%。得益于进口材料的主动/被动退出和海外出口的增长,国产材料在下游用户中的替代性大大增强,也极大地促进了今年国内PC产量的增长。

6月份,受两家外资企业既定维修影响,国内PC产量可能较5月份有所下降;下半年,上游原材料继续受到能源扩张的影响,利润难以改善,下游PC继续盈利。在这种背景下,PC行业的持续利润有望继续。除了8-9月份大型PC工厂仍然有既定的维修计划,影响当月产量,国内产能利用率和产量将在剩余时间整体上保持在较高水平。因此,预计下半年国内PC产量将比上半年持续增长。

来源: 隆众资讯

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

下一篇:化工品市场需求不及预期,双酚A上下游产业链价格集体下行