联系我们

上海天庚化工有限公司

总机:021-50179788

邮箱:skyseven@sky7.com.cn

地址:上海浦东新区沪南路2157弄复地万科活力中心B座9层

软泡聚醚市场先涨后跌,预计下半年触底后将逐步反弹

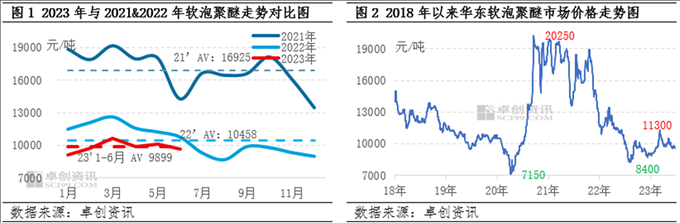

今年上半年,软泡聚醚市场呈现先涨后跌的趋势,整体价格重心下沉。但由于3月份原材料环丙供应紧张,价格强劲上涨,软泡市场继续上涨,上半年价格高达11300元/吨,超出预期。2026年1月至6月,华东软泡聚醚市场平均价格为9898.79元/吨,较去年同期下降15.08%。上半年,1月初市场价格低点为8900元,高低端价格差异为2600元/吨,市场波动逐渐缩小。

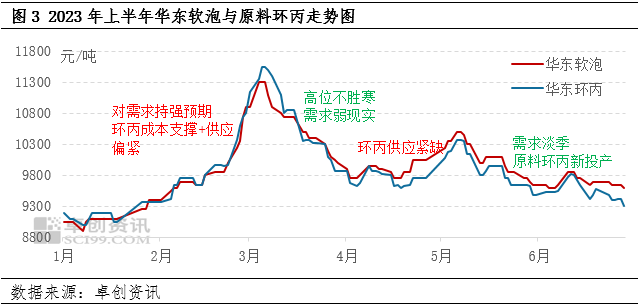

市场价格重心的下行主要是原材料环丙价格下行的拖累,以及市场供应相对充裕、需求“强预期弱现实”相互博弈的结果。2023年上半年,软泡市场大致可以分为低冲高阶段-冲击回落阶段。

1-3月初,价格波动上涨

1、原材料环丙不断飙升。春节期间,原材料环丙交货顺利,价格波动上涨。3月初,受原材料环丙镇海一期、滨化等装置维修影响,供应紧张,价格强劲上涨,推动软泡市场持续上涨,上半年价格上涨。

2、社会因素的影响逐渐减弱,市场对需求侧的恢复有良好的预期,卖方愿意支持价格,春节前后市场看跌,节后市场低价供应难以找到。在这个阶段,下游需求少,维持刚性需求采购,特别是春节回归市场,拖累市场心态。

3月中旬至6月,价格波动下降,市场波动逐渐缩小

1、原材料环丙新产能不断投入市场,业者心态利空,第二季度逐渐影响环丙市场供应,环丙价格下跌,推动软泡聚醚市场价格下跌;

2、3月份下游需求恢复低于预期,4月份下游订单增量有限。从5月份开始,逐渐进入传统淡季,拖累了下游采购心态。聚醚市场供应相对充裕,市场供需持续博弈,价格持续下跌。下游大多按需补仓。当价格低位反弹时,会导致下游刚需集中采购,但会持续半天到一天。本阶段5月初,由于原材料环丙供应短缺,价格上涨,软泡聚醚市场涨幅约600元/吨,而聚醚市场大多表现为价格涨跌,价格被动跟涨。

目前,聚醚多元醇仍处于产能扩张期。截至上半年,我国聚醚多元醇年产能已扩大到753万吨。工厂保持以销定产的开工策略,大型工厂整体开工还可以,而中小型工厂开工并不理想,行业开工水平略高于50%。与需求相比,软泡聚醚市场的供应一直处于相对充裕的状态。从下游需求来看,随着社会因素的影响逐渐消退,业内人士对2023年的需求持乐观态度,但上半年工业品需求的恢复并不如预期。上半年,主要下游海绵行业春节前库存较少,春节后采购量低于预期。3月至4月按需库存,5月至6月进入传统淡季。上半年海绵行业恢复远低于预期,拖累了采购心态。目前,随着软泡市场的涨跌,下游大多转为刚性采购,采购周期为一至两周,采购时间维持半天至一天。下游采购周期的变化也在一定程度上影响了当前聚醚价格的波动。

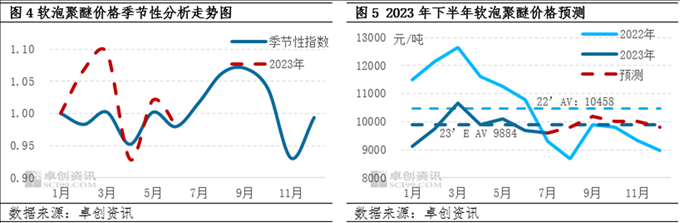

下半年软泡聚醚市场,可能出现小幅下跌后价格回归

第四季度市场重心可能再次小幅疲软,市场在供需博弈中随原材料环丙波动。

1、在原材料环丙端,环丙部分新产能已逐步投入市场。第三季度仍有新产能需要释放。预计第三季度原材料环丙供应仍将呈上升趋势,竞争格局日益激烈。市场可能仍有小幅下行空间,软泡聚醚可能随行小幅触底;同时,原材料环丙供应的增量可能会影响价格面的涨跌幅度。预计软泡市场的涨跌仍将维持在200-1000元/吨以内;

2、软泡聚醚市场供应可能仍保持相对充足的需求状态。下半年,山东、南方大厂等装置有维修计划,或局部时段聚醚市场供应紧张,对经营者心态形成有利支撑,或带动市场小幅上涨。区域间货源流通或有望加强;

3、需求方面,从第三季度开始,下游逐渐走出传统淡季,新订单有望逐步增加,聚醚市场的交易活动和可持续性有望逐步改善。根据行业惯性,下游大多在第三季度价格合适时提前采购旺季所需原材料,第三季度市场交易有望较第二季度有所改善;

4、从软泡聚醚季节性分析,过去十年,软泡市场7月至10月,特别是9月大幅上涨,随着市场逐渐迎来传统的“金九银十”需求旺季,预计市场交易将继续改善,第四季度汽车行业、海绵行业预计订单增长,需求端形成支撑。随着房地产竣工面积和汽车工业产量的不断增加,或在一定程度上带动了软泡聚醚的市场需求。

基于以上分析,预计下半年软泡聚醚市场触底后将逐步反弹,但受季节性影响,年底将出现回调趋势。另外,前期市场反弹上限不会很高,主流价格运行范围可能在9400-10500元/吨之间。根据季节性规律,下半年的高点很可能出现在9点、10月份,低点可能出现在7月份、12月份。

来源:卓创化工

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

下一篇:国内PC市场筑底预期浓厚,超跌反弹动能增强