联系我们

上海天庚化工有限公司

总机:021-50179788

邮箱:skyseven@sky7.com.cn

地址:上海浦东新区沪南路2157弄复地万科活力中心B座9层

8月醋酸价格一路攀升,后市是否仍能保持高位势头

从8月开始,国内醋酸价格一路攀升,月初市场均价2877元/吨上涨至目前3745元/吨,环比上涨30.17%。连续的每周价格上涨使醋酸利润再度增加,据估算,8月21日醋酸毛利平均约为1070元/吨。这次再次突破“千元利润”也让市场对高价的持续性产生了疑虑。

7月和8月传统的下游淡季并没有对市场带来较大的利空影响,相反,供应方面的因素起到了推波助澜的作用,从而使原本由成本主导的醋酸市场转变为供需主导的格局。

-

醋酸装置开工率下降,利好市场

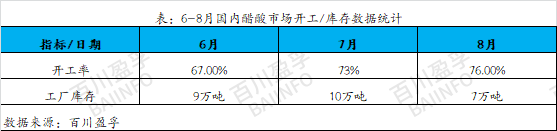

自从6月起,醋酸内部设备陆续计划检修,导致开工率下降至最低67%。这些检修设备的产能较大,而检修时间也较长,各家企业的库存持续下降,整体库存量陷于低位。原本以为进入7月,检修设备会逐渐恢复,然而,主流设备的恢复进度仍未达到完全开工状态,不断的开停交替,导致6月未能按量销售的长约货在7月再次受到限制,市场库存继续保持低水平。

随着8月来临,前期检修的主流设备逐步恢复,然而酷暑天气引发其他厂家设备频繁故障,检修和故障情况集中发生。由于这些原因,醋酸的开工率仍未能达到较高水平。经过前两个月的检修积累,市场货源紧缺,导致8月各家企业都出现超卖的情况,市场现货供应极度紧张,价格也攀升至顶峰。从这一情况可以看出,8月现货供应的紧缺并非短期炒作所致,而是长期积累的结果。在6-7月,各家企业通过检修和故障处理,对供应端进行了有效控制,维持了醋酸库存的相对稳定。可以说,这为8月醋酸价格的上涨提供了有利的条件。

2.下游需求转好,助力醋酸市场上涨

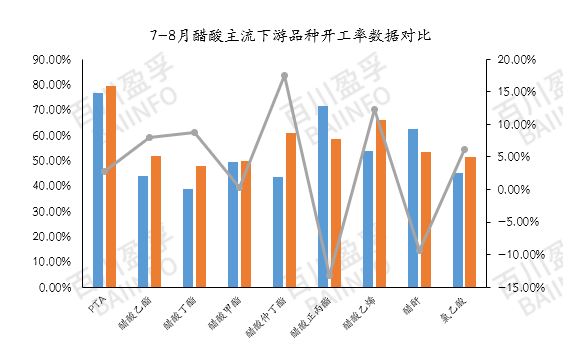

8月,主流醋酸下游的平均开工率约为58%,相较于7月上升约3.67%。这显示国内下游需求稍有好转的助益。尽管月均开工率仍未突破60%,某些产品的设备重新投产对地区市场产生了一定的积极刺激。例如,8月醋酸乙烯的平均开工率飙升18.61%。该月装置重启主要集中在西北地区,导致该地区现货供应紧张,价格上涨氛围浓厚。同时,PTA的开工率接近80%。虽然PTA对醋酸价格影响较小,但其开工率直接反映了醋酸的用量。作为华东地区的主要下游市场,PTA的开工率对醋酸市场也带来了一定的积极影响。

后市分析

厂家检修:目前,各家企业的库存维持在较低水平,市场现货供应紧张。企业对库存变化十分敏感,一旦库存有所积累,可能会再次出现故障停产情况。在库存未积累之前,供应端仍然保持相当稳健的态势,稍微的“策略调整”可能会对市场再次产生积极提振效果。预计8月25日左右,安徽地区主要装置有检修计划,可能与南京装置的短期检修时间重叠,而其他地区暂时未有常规检修计划公布。在这种情况下,更需要密切关注各家企业库存的波动以及突发装置故障的可能性。

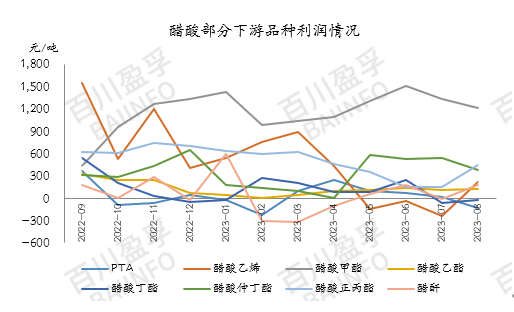

下游需求:目前上游醋酸库存尚属可控,下游工厂暂时通过短期长约维持生产,但上游醋酸价格的快速上涨使得下游产品的定价难以完全传递至终端市场需求。部分主力下游产业面临利润压力。当前,醋酸主要下游产品中,除醋酸甲酯和正丙酯外,其余产品的利润几乎与成本线持平。醋酸乙烯(通过电石法生产)、PTA和醋酸丁酯的利润甚至出现倒挂现象。因此,少数企业已采取减负或停产措施。下游行业也在观望,看看价格是否能在终端利润上得到反映。如果下游产品的利润减少,而醋酸价格仍然保持高位,预计下游可能会继续减产,以平衡利润状况。

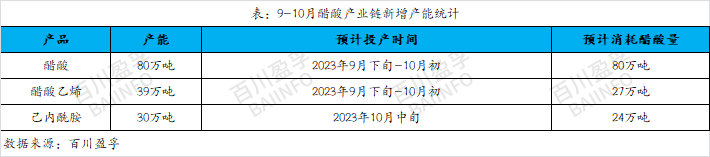

新增产能:预计9月底和10月初,醋酸乙烯新的投产装置数量较多,合计新增产能约为39万吨,预计将消耗约27万吨醋酸。与此同时,预计己内酰胺的新增产能将达到30万吨,将消耗约24万吨醋酸。目前了解到,上述预计投产的下游设备可能会在9月中旬开始外采醋酸。鉴于当前醋酸市场现货供应如此紧张,这些新设备的投产势必会对醋酸市场再次产生积极的利好支撑。

短期内,醋酸价格仍然保持高位波动的势头,但上周醋酸价格的过大涨幅引起下游厂家的抵触情绪增加,导致逐渐出现减负的情况,采购积极性有所减弱。当前醋酸市场出现了一些过度高估的价格"泡沫",因此价格可能会出现轻微的回落。关于9月的行情,仍需密切关注醋酸新增产能的投产时间。目前醋酸库存较低,可维持至9月初。如果在9月底之前新增产能未能如期投产,下游新增产能可能会提前进行醋酸采购。因此,对于9月的市场走势仍持乐观态度,需要随时关注上下游的具体动向,紧密关注市场的实时变化。

来源:百川盈孚

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

下一篇:中国化工行业未来发展趋势分析,“高端化”和“绿色化”为重中之重