联系我们

上海天庚化工有限公司

总机:021-50179788

邮箱:skyseven@sky7.com.cn

地址:上海浦东新区沪南路2157弄复地万科活力中心B座9层

国际冲突升级,下游需求市场低迷,大宗化工市场可能会延续下行回调的趋势

近期,巴以冲突的紧张局势使得战事有升级的可能,这在一定程度上影响了国际油价的波动,使其处于高位。在此背景下,国内化工市场也受到了上游能源高价格和下游需求疲软的两面夹击,市场整体表现依然偏弱。然而,9月的宏观数据显示,市场情况正在边际改善,这与近期化工市场的低迷表现形成了背离。地缘政治紧张影响下,国际原油延续震荡偏强,从成本端看,化工市场底部有支撑;但基本面看,金九银十需求并未爆发,持续走弱是不争事实,故预计近期化工市场或延续下行回调思路。

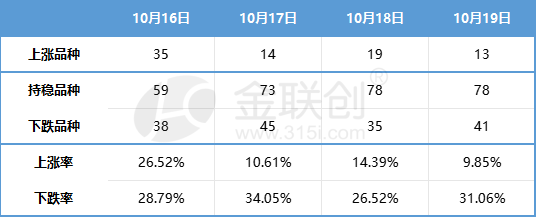

化工市场维持低迷态势

上周,国内化工现货延续偏弱表现。据金联创监测的132种化工品,国内现货收盘如下:

数据来源:金联创

9月宏观数据边际改善与近期化工低迷背离

国家统计局公布了三季度和9月的经济数据。数据显示,消费品零售市场持续回升,工业生产活动保持稳定,与房地产相关的数据也呈现出边际改善的迹象。然而,尽管有所改善,但改善的幅度仍然有限,尤其是房地产投资的降幅仍然偏大,这使得房地产仍然是国内经济的拖累因素。

从三季度数据来看,GDP同比增长了4.9%,好于市场预期。这一增长主要由消费的拉动作用显著上升所推动。然而,三季度的四年复合增速(4.7%)仍低于一季度的4.9%。此外,尽管GDP平减指数同比从二季度的-1.5%小幅改善至-1.4%,但仍然为负值。这些数据都显示经济仍需进一步修复。

9月的经济恢复主要受到外需和消费的带动,但投资仍受到房地产的负面影响。9月的生产端较8月有所恢复,工业增加值和服务业生产指数分别同比增长了4.5%和6.9%,与8月基本持平。然而,四年复合增速分别较8月提高了0.3和0.4个百分点。从9月的需求变化来看,经济恢复主要受到外需和消费的带动。社零、出口的四年复合增速均较8月进一步改善。然而,固定资产投资复合增速的下降仍然主要受到房地产的负面影响。

从化工的主要下游领域来看:

在房地产领域,9月新房销售同比跌幅仅略有改善。为了促进供需两端的政策发展,仍需继续努力。虽然房地产投资仍然较弱,但新开工呈现出阶段性的改善趋势,而竣工则持续保持景气。

在汽车领域,“金九”零售延续了同环比正增长的趋势。由于假期出行需求的增加和季度末促销活动的推动,尽管8月零售创下了历史新高,但9月乘用车零售销量仍然延续了同环比正增长的趋势,达到了201.8万辆。这表明终端需求仍然稳健向好。

在家电领域,内销需求保持平稳。根据统计局的数据,9月社会消费品零售总额为39,826亿元,同比增长了5.5%。其中,家用电器和音像器材类商品的零售总额为673亿元,同比下降了2.3%。然而,1-9月的社会消费品零售总额为342,107亿元,同比增长了6.8%。其中,家用电器和音像器材类商品的零售总额为6345亿元,同比下降了0.6%。

值得注意的是,9月宏观数据边际改善,但与近期化工低迷走势背离。虽然数据在好转,但业内对四季度需求信心仍相对不足,10月政策的空窗期也使业者四季度的政策支持力度持保留态度。

底部有支撑,弱需求下化工市场延续回调思路

巴以冲突曾引发五次中东地区的小规模战争,短期内预计难以找到解决之道。在此背景下,中东局势的升级使得国际原油市场表现震荡偏强。从成本角度来看,化工市场因此获得了一定的底部支撑。然而,从基本面来看,尽管目前是传统的金九银十需求旺季,但需求并未如预期般爆发,反而持续疲软,这是一个不争的事实。因此,预计近期化工市场可能会延续下行回调的趋势。不过,具体产品的市场表现可能会有所不同,尤其是与原油关系较为密切的产品可能会延续偏强的走势。

来源:金联创

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。下一篇:荣盛石化30万吨/年醋酸乙烯项目投产