联系我们

上海天庚化工有限公司

总机:021-50179788

邮箱:skyseven@sky7.com.cn

地址:上海浦东新区沪南路2157弄复地万科活力中心B座9层

苯乙烯市场深度分析:产能增长、供需错配与盈利挑战

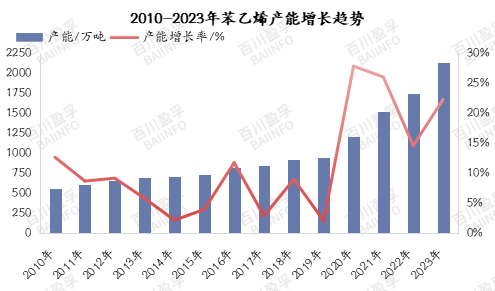

一、苯乙烯市场格局转变:产能迅速扩张

近年来,苯乙烯市场经历了前所未有的产能扩张。在国家政策的鼓励下,炼化一体化成为行业发展的主要方向,苯乙烯装置投产力度明显加大。特别是在2020年之后,国内苯乙烯产能投放速度明显加快,行业正式进入扩能高峰时代。预计至2024年底,国内苯乙烯装置的年产能将达到惊人的2265.15万吨。这一变化不仅提升了我国在全球苯乙烯市场的地位,也对市场供需格局产生了深远影响。

产能的迅速扩张使得苯乙烯行业的竞争格局日益激烈。新产能的投放加剧了市场竞争,企业为抢占市场份额,纷纷采取价格战等策略。同时,产能过剩的风险也逐渐显现,部分企业面临开工不足、库存积压等问题。

二、供需失衡:下游投产滞后与局部供应过剩

在苯乙烯产能持续增长的同时,下游行业的装置投放却相对滞后。由于下游行业对苯乙烯的需求增长未能与产能增长同步,导致市场供需出现错配。部分区域已经出现了供应过剩的情况,苯乙烯价格受到压制,企业盈利空间受到挤压。

此外,下游行业的盈利状况也在近两年逐渐走弱。由于原料价格上涨、竞争激烈等原因,部分下游行业出现了长期亏损的情况。这进一步加剧了苯乙烯市场的供需失衡,使得苯乙烯及下游行业的开工水平难以达到满产状态。

三、贸易流向与套利机会

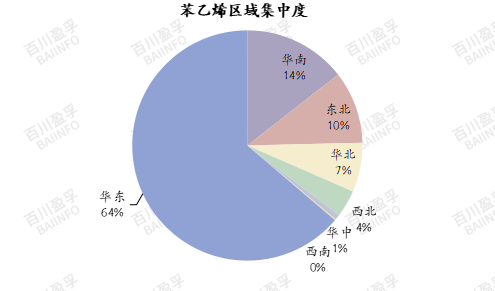

随着国内苯乙烯产能的增长,货源流向也呈现出多元化的趋势。华东地区作为传统的苯乙烯消费中心,其货源流向中心地位依然稳固。然而,随着其他地区产能的投放和市场的开发,苯乙烯的贸易流向逐渐多元化。例如,华北、山东等地区与华东地区的套利交易越来越频繁,西北地区的产能投放也增加了往华东、华中或西南地区的货源流出。

套利机会的增多为苯乙烯市场带来了更多的交易机会。然而,由于利润或需求限制,工厂及持货商当前仍以降库为主,套利交易的规模并未出现大幅增长。这表明市场参与者对于未来的市场走势仍持谨慎态度。

四、基本面弱势与衍生品影响

近年来,苯乙烯市场基本面呈现出弱势博弈的特点。尽管需求面逐年提升,但供应增长幅度多大于需求,导致供需错配空间逐步走宽。市场现货需求持续弱势,多数业者不断参与到纸货或期货市场进行交易,做月间基差或产品间基差的交易增多。这使得苯乙烯的价格波动受到更多因素的影响,行情变化更加复杂多变。

此外,苯乙烯市场衍生品的增多也进一步影响了价格变化。衍生品市场的活跃为投资者提供了更多的交易机会和风险管理工具。然而,这也使得苯乙烯价格受到更多外部因素的影响,如宏观经济形势、政策变化、国际原油价格波动等。这些因素共同作用,使得苯乙烯市场的基本面更加复杂,价格走势更加难以预测。

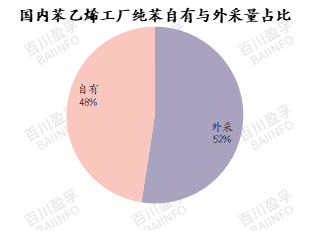

五、一体化发展趋势

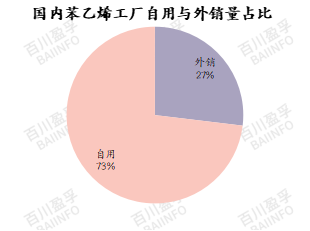

从原料到下游,苯乙烯行业的一体化发展趋势日益明显。越来越多的苯乙烯工厂开始自有配套下游装置,以降低生产成本和提高市场竞争力。同时,原料纯苯的自有量占比也在逐步提高,这有助于稳定原料供应和降低采购成本。

一体化发展不仅可以提高企业的盈利能力,还可以增强企业在市场中的话语权。通过掌控原料和下游产业链,企业可以更好地应对市场波动和风险,实现稳定运营和可持续发展。

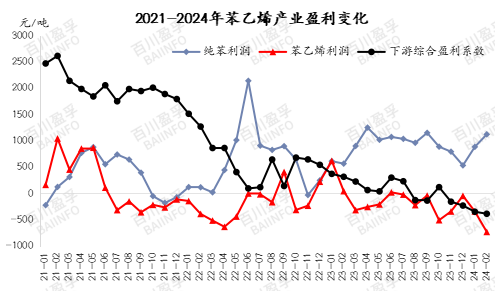

六、行业话语权减弱与盈利重心上移

随着苯乙烯产能的扩张和市场竞争的加剧,其在产业链中的地位逐渐减弱。纯苯作为苯乙烯的主要原料,其价格走势对苯乙烯的影响比重较高。由于近几年苯乙烯产能扩张较快,相比之下原料纯苯行业需求不断增加,纯苯库存长期保持低位。这使得纯苯在产业链中的话语权逐渐增强,对苯乙烯价格的影响力也在不断提升。

与此同时,苯乙烯下游行业的盈利能力和开工水平也在逐渐走弱。由于竞争激烈、需求不足等原因,部分下游行业出现了长期亏损的情况。这进一步削弱了苯乙烯在产业链中的地位,使得其盈利重心逐渐上移。从整体产业盈利水平来看,不考虑炼厂的综合计算,纯苯自身行业的盈利在近两年表现良好,而苯乙烯的利润则持续被压缩。

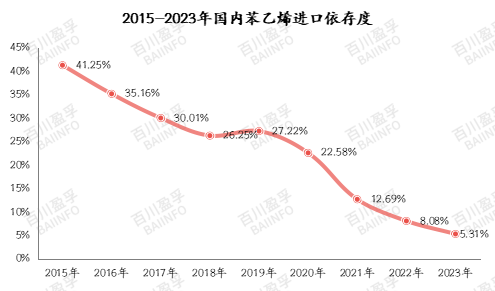

七、进出口格局变化

我国苯乙烯产能在全球占比较高,且扩能速度较快。这使得我国在全球苯乙烯市场中的地位逐渐提升,同时也对进出口格局产生了影响。近年来,受反倾销税实施、国内外套利等因素影响,我国苯乙烯进口依存度逐渐减少。同时,随着国内产能的增长和市场需求的扩大,我国苯乙烯出口也逐渐成型。

此外,全球苯乙烯盈利水平转差也对进出口格局产生了影响。由于盈利不佳,部分国外苯乙烯装置出现长期关停的情况。这进一步减少了国际市场的供应,为我国苯乙烯出口提供了更多机会。然而,这也使得国际市场竞争更加激烈,对我国苯乙烯出口的质量和价格提出了更高的要求。

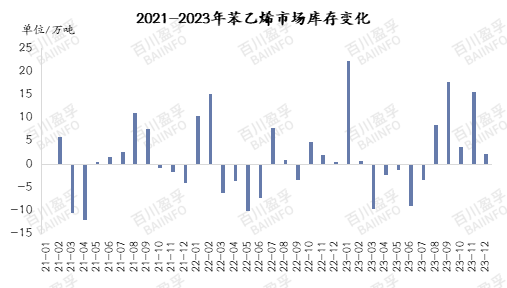

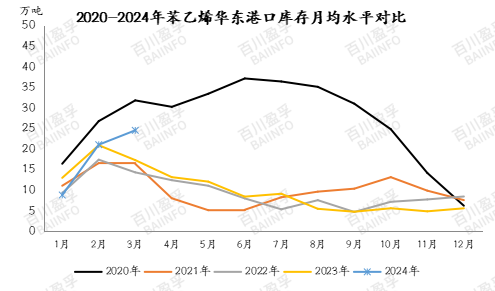

八、市场疲态显现,库存反比下滑

苯乙烯港口库存的常规变化规律往往呈现出一季度、四季度累积,而二、三季度则逐渐消化的特点。然而,自2020年以来,这一规律被彻底打破。2020年,由于疫情的影响,下游需求受到严重压制,同时国产与进口货源的到货量也带来了不小的压力,导致码头提货困难,库存水平一度接近40万吨的高点。

然而,随着国内外市场的盈利状况恶化以及需求不足,越来越多的装置选择停车,我国的进口量也随之减少。而在欧美市场苯乙烯价格高涨的时期,套利窗口的打开进一步推动了出口订单的增多。尽管苯乙烯市场表现疲软,但港口库存却呈现出反比例下降的趋势,这一现象显得颇为异常。

九、苯乙烯未来市场展望

展望未来,苯乙烯及其下游行业均受到盈利压力的困扰,产业链装置的投产不确定性增加。预计至2024年,国内苯乙烯产能将继续扩张,但由于下游产能在前两年的延期释放,未来下游产能增速可能会超过原料。特别是PS、ABS等产品,其产能增长将更为明显。然而,下游行业的负反馈作用仍然存在,整体盈利状况短期内难以改善。

在2023年,下游行业的盈利状况普遍较差,塑料企业在继续扩能的同时,终端市场的跟进却显得力不从心。行业现金流预计难以在短期内明显改善,开工水平可能长期保持在较低水平。尽管苯乙烯下游计划投产的项目较多,但能否如期投放仍存在不确定性。因此,苯乙烯市场供需错配和局部供应过剩的问题仍然存在,行业整体现金流预计仍将处于亏损状态。

在进出口方面,国内工厂可能会继续积极开展出口业务,以缓解供应过剩的局面。预计2024年国内苯乙烯及下游行业的盈利状况将持续不佳,而原料纯苯由于供应预期紧张以及调油等方面的利好因素,预计将维持较好的盈利预期。苯乙烯企业可能会因阶段性亏损而选择停车减产,进口量也将持续保持在有限水平。出口合约将根据内外盘套利情况保持一定的商谈订单。在码头库存方面,经过现阶段的累积后,预计未来仍将长期保持在相对低位水平。

总体而言,苯乙烯价格在2024年仍存在一定的阶段性上涨预期。然而,由于行业盈利预期较差,成本支撑将持续偏强,苯乙烯与原料纯苯之间的套利交易将依然频繁。下游需求的投放仍存在不确定性,行业盈利和终端需求的变化可能会对原料苯乙烯的价格上涨空间产生抑制作用。在这种情况下,成本支撑的逻辑将持续大于供需面的影响。

未来2-3年,苯乙烯与下游行业的产能扩张速度仍较快。随着市场逐渐趋于饱和或供应过剩,新旧产能更替的关键时期即将到来。在碳中和和非一体化盈利不佳的背景下,苯乙烯的低效装置可能会不断停车减负,甚至面临淘汰。随着一体化装置的不断进入市场,苯乙烯非一体化行业的利润将很难再有明显提升。下游产能的释放存在较多不确定性,且终端需求受经济政策等因素的影响难以确定。因此,市场供需格局的转变、企业在行业内的盈利能力变化以及未来的竞争力等问题,仍将是苯乙烯行业及相关行业关注的焦点。

在整体市场供应增量预期较多的情况下,当前及即将投产的苯乙烯企业正在积极寻找新的发展机会和拓展下游行业。面对未来苯乙烯利润持续不佳的形势,产品自用或继续推进新模式的一体化发展仍是企业追求的方向。同时,企业间可能会通过装置错峰开车来维持盈利。然而,由于橡胶与塑料行业目前的盈利形势较差,寻找新的机遇和应对当前市场压力的任务仍然艰巨。

来源: 百川盈孚

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

下一篇:中科炼化再投19.4亿,EVA产能将翻倍!醋酸乙烯项目助力产业链升级