联系我们

上海天庚化工有限公司

总机:021-50179788

邮箱:skyseven@sky7.com.cn

地址:上海浦东新区沪南路2157弄复地万科活力中心B座9层

2024中国化工市场:盈利下滑,未来何在?

一、整体运行状况概览

2024年,中国化工产业在大环境的影响下整体运行状况不佳。生产企业盈利水平普遍降低,贸易企业订单减少,市场运行压力显著增大。许多企业为了寻求新的发展机会,努力开拓海外市场,然而当前全球市场环境同样疲软,未能提供足够的增长动力。整体来看,中国化工产业面临较大挑战。

二、大宗化学品盈利状况分析

为了深入了解中国化工市场的运营情况,对50种大宗化学品进行了调查,分析了2024年1-9月的行业平均利润率水平及其同比变化率。-

盈利与亏损产品分布:在50种大宗化学品中,盈利状态的产品有31个,占比约62%;亏损状态的产品有19个,占比约38%。这表明虽然大部分产品仍处于盈利状态,但亏损产品的比例也不容忽视。

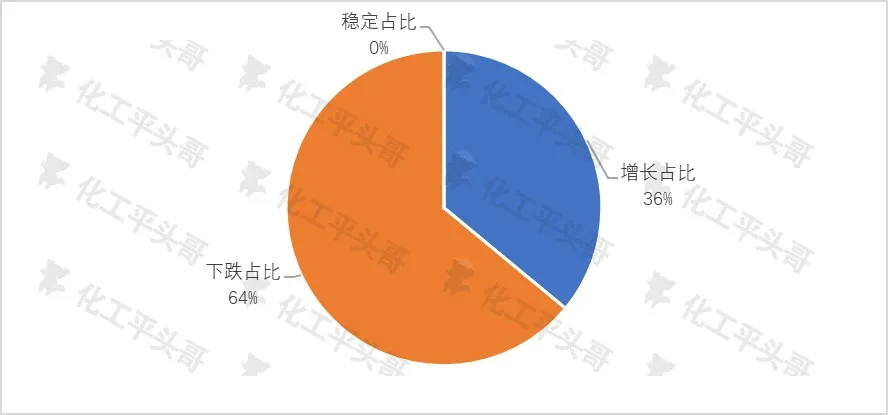

图 1 中国2024年50大化工品盈亏平衡分布占比

- 利润率同比变化:从同比变化率来看,32个产品的利润率出现下跌,占比64%;仅有18个产品的利润率同比增长,占比36%。这反映出今年整体情况明显弱于去年,多数产品的利润率虽然仍为正值,但较去年相比有所下降,整体表现不佳。

图 2 中国2024年50大化工品利润率同比增长分布

三、利润率水平分布

- 盈利产品利润率:大部分盈利产品的利润率水平集中在10%区间内,少量产品利润率水平在10%以上。这表明虽然中国化工产业整体表现为盈利状态,但盈利水平并不高。考虑到财务费用、管理费用、折旧等因素,部分企业的利润率水平还可能进一步下降。

- 亏损产品利润率:对于亏损的化工品来说,大部分集中在10%以内的亏损区间内。如果企业属于一体化项目,有自身原料配套,那么小幅亏损的产品仍有可能实现盈利。

图 3 中国2024年50大化工品利润率分布

四、产业链盈利状况对比

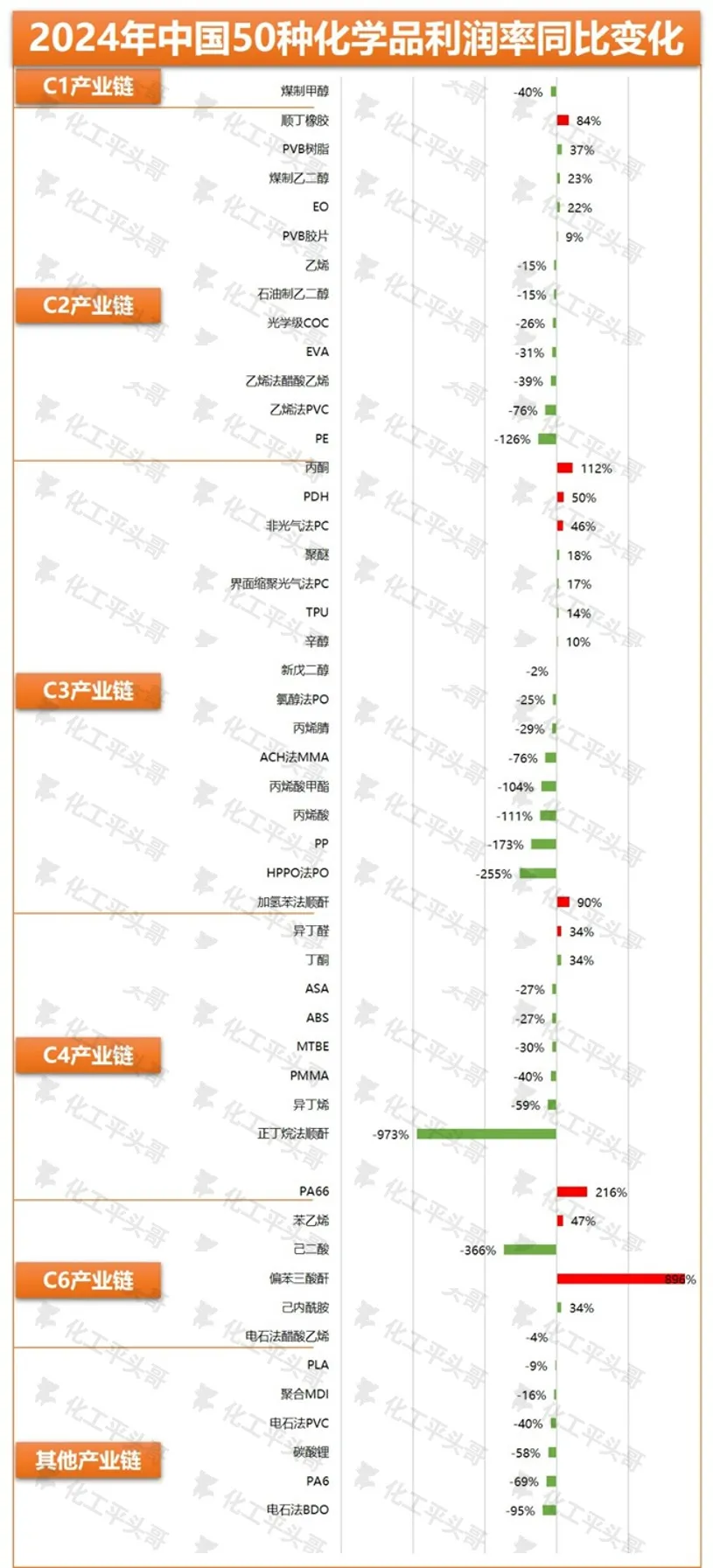

图 4 中国2024年50大化工品利润率对比

根据50种产品所属产业链的平均利润率水平,我们可以得到以下结论:

- 高盈利产品:PVB胶片、辛醇、偏苯三酸酐、光学级COC等产品表现出强劲的盈利特性,平均利润率水平超过30%。这些产品通常具有特殊性能,或处于产业链相对靠下的位置,竞争烈度较弱,利润率空间相对稳定。

- 亏损产品:石油制乙二醇、加氢苯法顺酐、乙烯等产品表现出较大的亏损,平均亏损水平超过35%。乙烯作为化工产业的关键产品,其亏损从侧面反映出中国化工产业整体表现不佳的现状。

- 产业链表现:C2产业链和C4产业链整体表现良好,盈利产品占比最大。这主要得益于产业链原料端低迷导致的下游产品成本下降,利润通过产业链向下传递。然而,上游原料端表现较差。

五、利润率同比变化极端案例

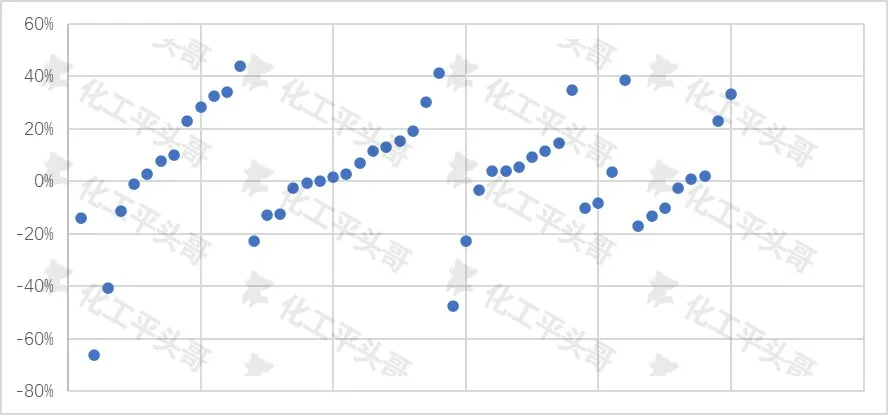

- 正丁烷法顺酐:其利润率同比变化最大,从2023年的微利状态转变为2024年1-9月的亏损约3%。这主要是因为顺酐价格同比降低,而原料正丁烷价格上涨,导致成本提升而产值降低。

- 偏苯三酸酐:其利润率同比大幅上涨近900%,成为2024年大宗化学品利润变化最为极端的产品。这主要得益于英力士退出全球偏苯三酸酐市场导致的全球市场疯狂性上涨。

图 5 2024年50大化工品利润率同比变化率

六、未来展望

2024年中国化工产业在经历了成本压力减轻和产品价格中枢走低之后,整体收入同比下降,盈利水平明显下降。炼化行业在原油价格平稳运行的背景下,利润有所修复,但需求增速明显放缓。大宗化学品行业中,同质化矛盾较为突出,供需环境继续恶化。预计2024年下半年及2025年内,中国化工行业仍将面临一定的压力,产业结构调整将继续深化。关键技术和新产品的突破有望推动产品升级,推动高端化产品的持续高盈利发展。未来,中国化工产业需要在技术创新、结构调整和市场开拓等方面做出更多努力,以应对当前和未来的挑战。

来源: 化工平头哥、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

下一篇:总投资15亿,河北晋邦新材料8万吨环氧树脂项目加速推进