环氧树脂市场分析,节后备货需求能否带动价格上涨?

一、春节假期内环氧树脂市场行情分析 在2025年

2025-02-05 10:57:52一、酚酮产业快速扩张与行业阵痛

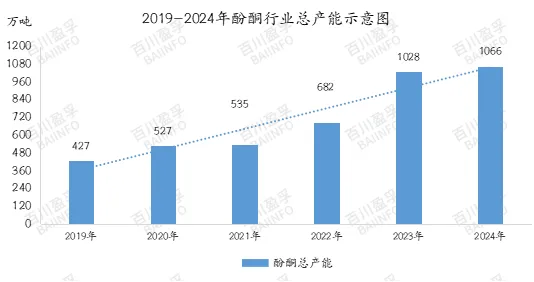

自2022年起,中国酚酮产业步入了快速扩张的新阶段,产能从682万吨显著增长至2024年的1066万吨(含长停产能50万吨)。然而,这一扩张浪潮并未带来预期的利润增长,反而使行业陷入了长期亏损的困境。因此,2024年酚酮行业的扩产步伐明显放缓,产能增速仅为3.2%。这一变化主要归因于炼化一体化企业和化工企业的双重推动,前者通过油转化实现产业链延伸,后者则致力于完善自身配套。

二、行业利润波动与产能调整

2024年初,受春节和新产能集中出货的影响,酚酮行业陷入了大幅亏损的境地。但随着新产能双酚A的逐渐开工,行业销售压力得到缓解,整体利润得以转正。然而,依赖外采纯苯和丙烯的工厂仍面临亏损的困境。这一利润波动反映了行业在产能扩张过程中的挑战和调整。

数据来源:百川盈孚

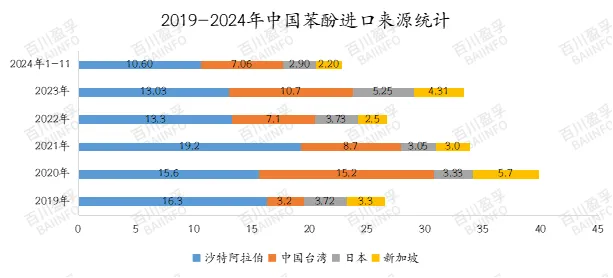

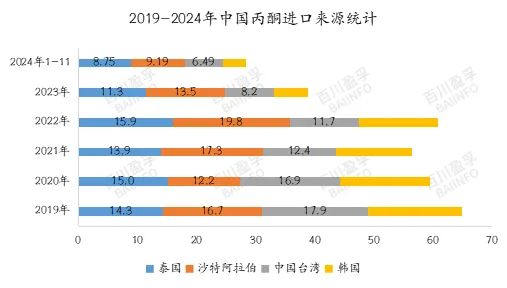

三、进出口变化与贸易格局

从进口数据看,2024年中国苯酚和丙酮的进口量均呈现环比下降的趋势,而出口量则有所增长。这一变化表明,国内酚酮产业在满足国内需求的同时,也在积极寻求海外市场的拓展。丙酮的进口缩量尤为明显,与2019年相比近乎腰斩,这反映了国内丙酮产业自给能力的增强。

数据来源:百川盈孚

数据来源:百川盈孚

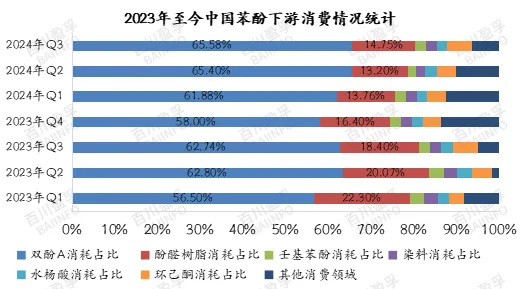

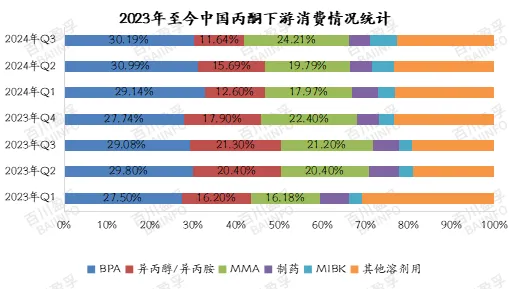

四、成本与消费的双重视角

在成本方面,纯苯的价格和苯酚的价格倒挂现象在上半年尤为突出,导致苯酚与纯苯的价差为负。然而,随着下半年市场基本面的切换,苯酚逐渐占据上风,价差转为正值。在消费方面,苯酚下游环己酮利用价格倒挂优势增加了对苯酚的需求,而酚醛树脂行业需求则整体萎缩,但订单更加集中于大厂。丙酮下游消费亮点在于MIBK和MMA行业的增长。

数据来源:百川盈孚

数据来源:百川盈孚

五、2025年产能与产量预测

展望2025年,预计有三套酚酮装置投产,合计产能125万吨,产能增速将达到11.7%。根据投产时间,我们对2025年苯酚和丙酮的产量进行了预测,并考虑了可能的突发情况对产量的影响。在进出口方面,预计酚酮进口量将维持2024年的格局,而出口量则有望适度增长。

六、下游新增需求与市场变化

在下游新增需求方面,苯酚方面预计新增福建酚醛树脂和山东香兰素项目,将带来一定的需求增量。然而,环己酮的生产情况仍受苯酚和纯苯价差的影响,存在不确定性。双酚A方面则不给予过高预期。丙酮方面,MMA和MIBK行业的新增产能将对丙酮需求产生积极影响,但整体投产时间相对靠后。

七、市场展望与操作建议

从整体来看,苯酚和丙酮市场相对供应增量较多,但受工厂检修等因素影响,市场将呈现一定的波动行情。对于苯酚市场,建议关注装置的开工情况和工厂的负荷调整,谨慎操作。对于丙酮市场,则给予强势弹性品种的看法,重点关注工厂生产计划。同时,考虑到丙酮涨势过高可能带来的替代效应,其上涨空间相对有限。因此,对于2025年的苯酚和丙酮市场,建议投资者密切关注市场动态和工厂检修计划,做好调配和风险管理。

八、价格预测与风险提示

基于以上分析,我们对2025年苯酚和丙酮的价格进行了预测。苯酚价格可能在7300-7600元/吨至8300-8700元/吨之间波动,而丙酮价格则可能在5500-6800元/吨之间波动。然而,这些预测仅供参考,实际价格可能受多种因素影响而发生变化。

来源:百川盈孚、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

Copyright @ 上海天庚化工有限公司 版权所有 沪ICP备18039207号-1 危险化学品经营许可证 沪(浦)应急管危经许[2023]203274