2024年MMA国内市场发展分析,后市展望

一、产能持续扩张,增速趋缓 2024年,中国甲基

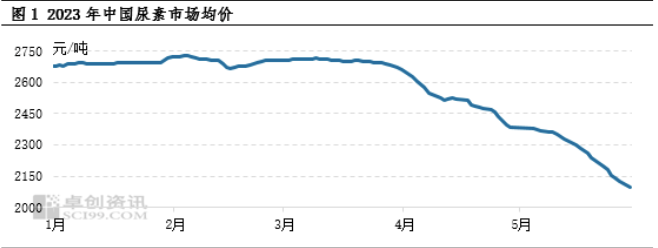

2024-11-27 11:01:18中国尿素市场在2023年5月出现价格下跌的趋势。截至5月30日,尿素价格的最高点为每吨2378元,出现在5月4日;最低点为每吨2081元,出现在5月30日。整个5月份国内尿素市场持续走弱,需求释放周期延迟,导致厂家面临出货压力增大,价格下跌幅度扩大。5月份的高低价差为297元/吨,比4月份的差值扩大了59元/吨。这一下滑的主要原因是刚性需求的推迟,其次是供应充足。

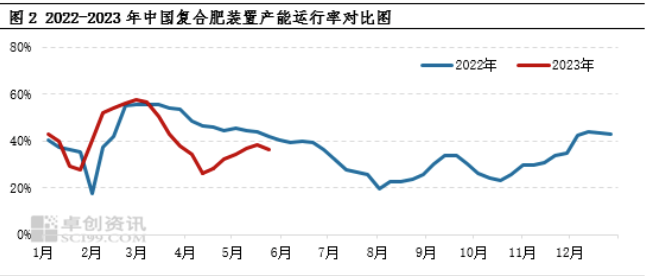

在需求方面,下游备货较为谨慎,农业需求跟进缓慢。在工业需求方面,5月份进入夏季高氮肥生产周期,复合肥产能陆续恢复,但复合肥企业尿素备货情况低于市场预期。原因主要有两方面:一是复合肥企业产能恢复幅度较小,周期延迟。5月份复合肥产能运行率为34.97%,较上月增长4.57个百分点,但比去年同期减少了8.14个百分点。去年5月初复合肥产能运行率达到月内高点45%,而今年5月中旬才出现高点;二是复合肥企业成品去库存缓慢。截至5月25日,中国复合肥企业库存达到72万吨,较去年同期增长67%。复合肥终端需求释放窗口期缩短,复合肥原料厂家采购跟进力度和节奏放缓,导致需求疲软,进而增加了尿素生产厂家的库存。截至5月25日,企业库存为80.7万吨,较4月底增长约42.3%,价格承压。

在农业需求方面,5月份农业备肥活动相对分散。一方面,南方部分地区天气干燥,导致备肥延迟;另一方面,尿素价格持续走弱,使得农户对涨价持谨慎态度。短期内,大部分需求只是刚性需求,难以形成持续的需求支撑。总体而言,农业需求的跟进表明采购量较少,采购周期延迟,对5月份价格支撑较弱。

供应方面,部分原材料价格下降,厂商获得了一定的利润空间。尿素装置的开工负荷仍然处于较高水平。5月份,中国尿素装置的开工负荷波动较大。截至5月29日,5月份中国尿素装置的平均开工负荷为70.36%,环比下降了4.35个百分点。尿素企业的生产连续性较好,上半年开工负荷下降主要受到短期停产和局部维护的影响,但之后开工迅速恢复。此外,合成氨市场的原材料价格下跌,受到合成氨储备和运输条件的影响,厂商积极排放尿素。六月份夏季肥料只需购买的跟进程度将影响尿素价格的先扬后抑。

六月份,尿素市场价格预计将先上涨后下跌。六月初,正值夏季肥料需求释放初期,而5月份价格持续下跌。制造商怀抱着一定的期待,预计价格将停止下跌并开始反弹。然而,随着中下旬复合肥企业生产周期的结束和停产增加,尿素装置暂时没有集中维护的消息,显示供大于求的局面。因此,预计六月下旬尿素价格可能面临下跌压力。

来源:卓创资讯

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

Copyright @ 上海天庚化工有限公司 版权所有 沪ICP备18039207号-1 危险化学品经营许可证 沪(浦)应急管危经许[2023]203274