1760亿巨无霸!榆林化学二期加速建设,进军EVA/POE新能源新材料

一、项目基础概况 项目全称:陕煤集团榆林化学 1

2026-08-07 10:32:29一、产能持续扩张,增速趋缓

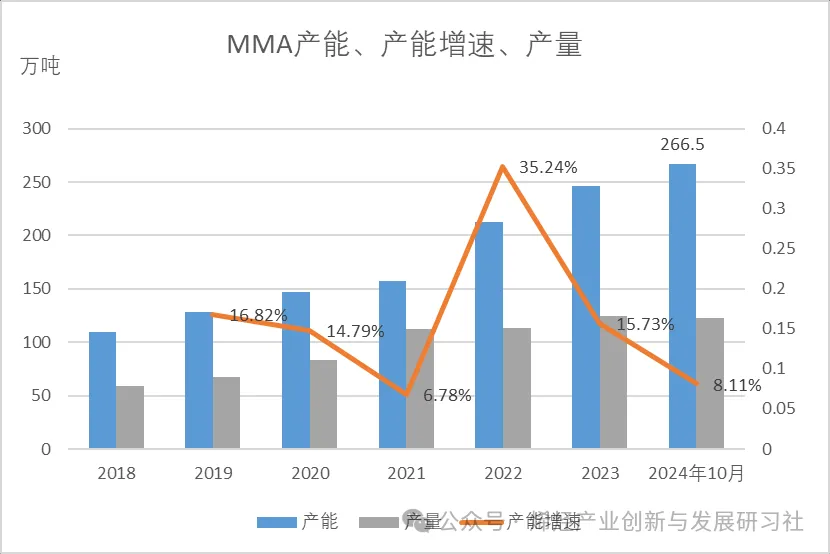

2024年,中国甲基丙烯酸甲酯(MMA)产能继续显著增长,预计年底将达到271万吨。这一增长趋势在2020-2024年间尤为明显,其中2022年因丙烯腈—ABS产业链的快速发展,推动了丙烯腈产能及ACH工艺MMA产能的大幅增长。然而,进入2024年,受丙烯腈市场产能过剩及盈利不佳影响,MMA产能增速有所放缓。尽管如此,截至2024年10月,MMA产量已达122.9万吨,接近2023年全年水平,显示出强劲的生产能力。

表:国内MMA主要企业产能

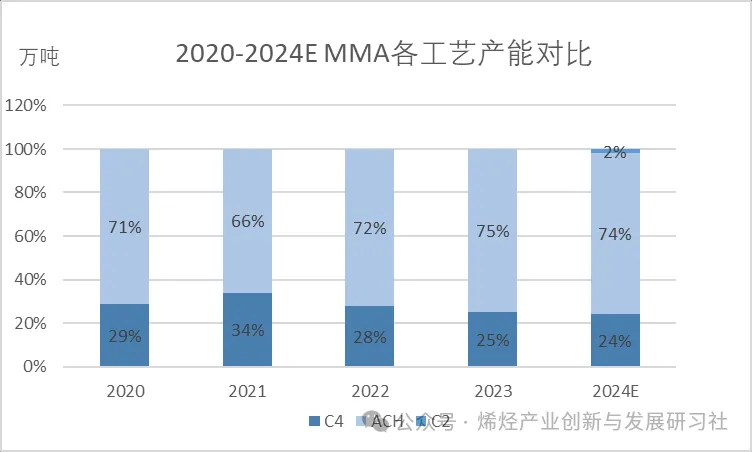

二、生产工艺以ACH法为主,乙烯法取得突破

在MMA的生产工艺中,丙酮氰醇法(ACH法)占据主导地位,2024年产能占比约为74%。该工艺原料氢氰酸主要来自丙烯腈装置的副产,丙烯腈的开工情况对ACH法MMA工厂开工具有较大影响。与此同时,乙烯法(C2法)在2024年取得了关键性突破,盘锦三力5万吨乙烯法MMA项目的建成投产,标志着乙烯法在国内MMA生产中的正式应用,为行业带来了新的增长点。

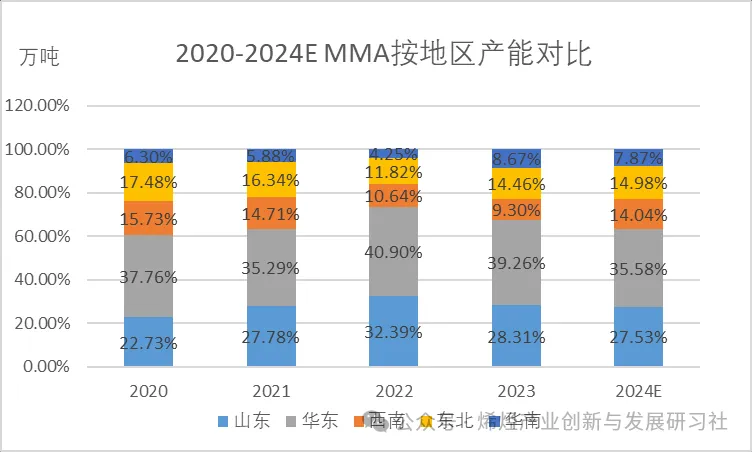

三、供应格局多元化,区域竞争加剧

2024年,中国MMA产能区域格局不断变化,呈现多元化特点。新增产能主要分布在东北、山东及西南地区,尤其是西南地区新增15万吨产能,使得该区域产能占比提升至14%,显示出强劲的增长势头。然而,这也导致华东、华北等地区的供应进一步提升,竞争日趋激烈。

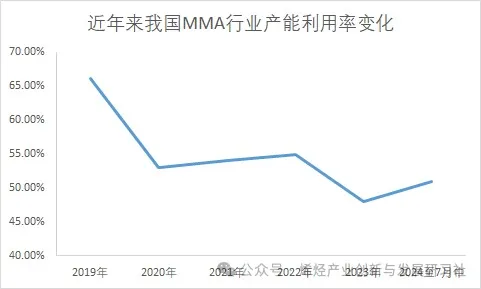

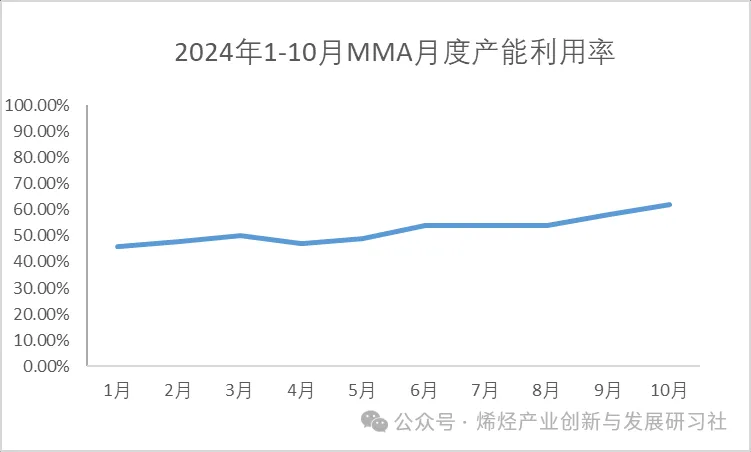

四、开工率低迷,产能利用率下降

受供应快速增加而需求提升相对迟缓的影响,2024年国内MMA装置开工承压受限,行业产能利用率整体呈现下降趋势。除10月外,其余月份产能利用率均低于60%。此外,ACH工艺多配套丙烯腈,丙烯腈开工低迷也对MMA开工造成了较大影响。

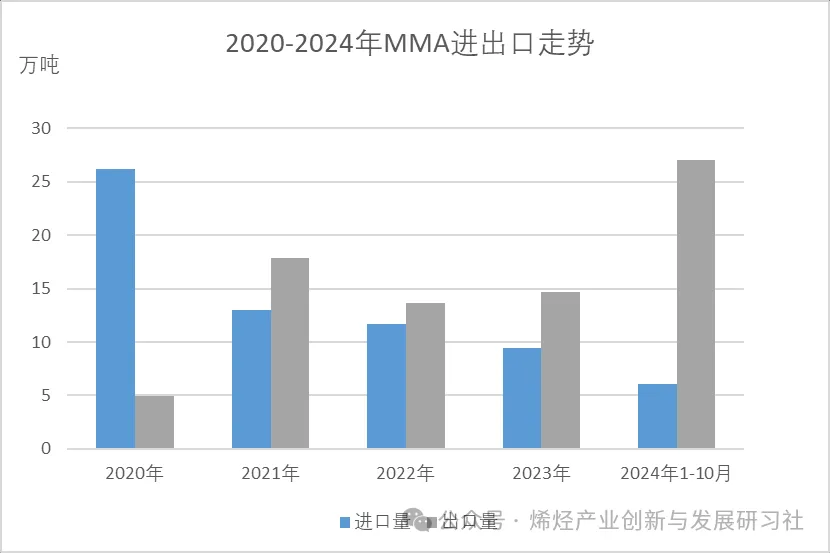

五、国际产能检修,出口持续增长

伴随国内供应的快速增长,MMA进口持续缩减,出口则持续增长。2021年后,中国已成为MMA净出口国。2024年1-10月,出口量已增至27.01万吨,同比增长127.36%。其中,国际部分MMA装置检修是导致出口增加的重要原因之一。

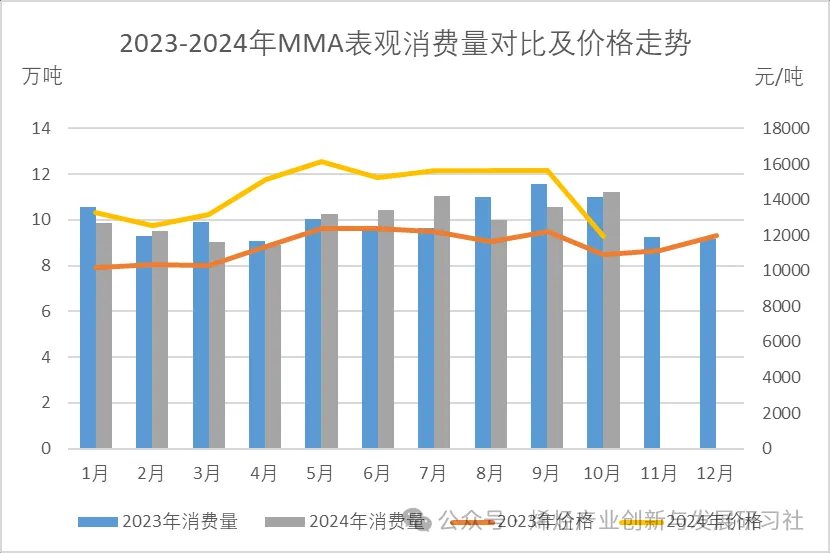

六、表观消费量变化不大,价格上涨

尽管2024年MMA表观消费量同比略有下降,但整体而言,与2023年相差不大。然而,受出口增加及国内开工不高的影响,MMA价格却有所上涨。

七、未来展望:产能过剩,竞争加剧,新工艺待突破

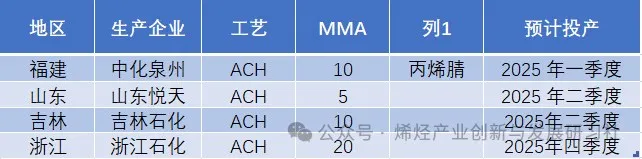

展望2025年,预计有45万吨新产能投产,主要以ACH法为主,且多依托配套丙烯腈行业的产能。这将使MMA产能突破316万吨,进一步加剧市场竞争。同时,全球多个化工巨头也在对MMA装置进行产能调整,出口有进一步增长的可能。然而,在国际形势不明朗的情况下,后续市场仍需观望。从长期来看,C1、C2法低成本新工艺的进展和产能突破预计将对MMA市场造成较大冲击。新疆众友浦汇科技有限公司煤基甲醇-醋酸法70万吨产能预期、盘锦三力、中科濮原、诚志股份、延安能化等企业的积极布局,都预示着MMA市场将迎来新的变革。

表 2025年MMA预计投产情况

综上所述,2024年MMA国内市场在产能增长、生产工艺突破、供应格局变化、开工率低迷、出口增长及表观消费量稳定等多方面呈现出复杂多变的特点。未来,随着新产能的投产和市场竞争的加剧,MMA行业将面临更大的挑战和机遇。

来源:烯烃产业创新与发展研习社、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

Copyright @ 上海天庚化工有限公司 版权所有 沪ICP备18039207号-1 危险化学品经营许可证 沪(浦)应急管危经许[2023]203274