1760亿巨无霸!榆林化学二期加速建设,进军EVA/POE新能源新材料

一、项目基础概况 项目全称:陕煤集团榆林化学 1

2026-08-07 10:32:29一、PTA产能运行率高企,供应压力深度解析

当前,PTA市场的产能运行率持续保持在86%以上的高位,这标志着国内PTA生产装置几乎满负荷运转。这种高运行率不仅反映了生产企业的积极态度,也揭示了市场供应端的强大压力。在需求淡季的尾声,尽管部分装置因维护或故障而暂时停车,但整体而言,PTA的供应量仍在不断增加。这种供应过剩的局面,使得市场普遍预期PTA库存将持续累积,进而对市场价格形成压制。

进一步分析,即便有供应商宣布了大规模的检修计划,如东北地区两套共计470万吨的PTA装置,但这些检修多为计划内安排,市场对此已有充分预期。因此,这些检修计划对市场的实际影响有限,难以有效缓解供应过剩的局面。此外,主力供应商持续出售远期货源的行为,也进一步证明了当前PTA供应的充足性,对市场价格构成了直接的利空影响。

二、需求淡旺季转折点未至,市场心态深度剖析

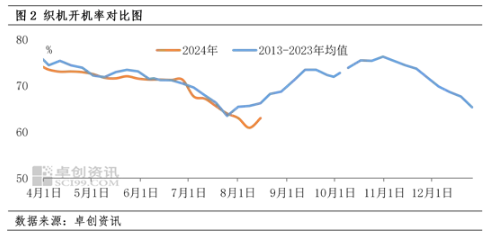

从历史数据来看,8月下旬至9月上旬常被视为需求淡旺季的转折点。然而,今年的情况却有所不同。尽管8月上旬织机开机率触底后有所反弹,但这种反弹更多是由于前期高温天气导致的超跌反弹,而非真正的需求回暖。终端织造工厂的成品库存仍在不断上升,显示出市场需求依然疲软。

在这种背景下,终端加弹、织造等环节的利润受到严重挤压。聚酯原料行情的回落导致部分成品库存贬值,进一步加剧了市场的不确定性。同时,内贸数据的不乐观以及出口面临的双重压力(贸易摩擦和国外经济不景气),使得市场心态更加谨慎。织造工厂与聚酯工厂之间的博弈僵局难以迅速打破,需求回升的动力明显不足。

三、短期市场信心不足,行情震荡小跌的深层次原因

短期市场信心的缺失是PTA价格震荡小跌的重要原因之一。在缺乏明显利好因素支撑的情况下,市场参与者普遍持观望态度。从成本驱动的角度来看,地域问题的发酵虽然可能对原油价格产生一定影响,但目前来看这种影响尚未显著传导至PTA市场。PX供应的充足以及行情的相对弱势也限制了PTA的成本支撑力度。

从需求驱动的角度来看,传统需求旺季的来临尚需时日且存在不确定性。织造工厂与聚酯工厂之间的博弈僵局以及终端企业采购积极性的有限都使得需求回升的动力不足。因此,在缺乏有效需求支撑的情况下,PTA市场难以形成有效的上涨动力。

四、供应过剩的持续影响与行情下跌的深层次驱动力

供应过剩是当前PTA市场面临的主要问题之一。尽管有部分装置因检修而暂时停车但多为计划内安排且影响有限。在人民币汇率升值和PX行情下跌的背景下PTA加工费仍保持在较高水平这使得生产企业有足够的动力维持高负荷运转。因此短期内难有大型计划外装置停车出现。

此外PTA期货交割库中的仓单即将到期这些仓单大概率将流入现货市场进一步增加市场供应。这种供应过剩的局面将使得PTA市场在未来一段时间内继续面临较大的下行压力。同时市场逢高做空的气氛也将持续存在对市场价格形成进一步的压制。

五、结论与展望

PTA市场当前面临供应过剩和需求淡季的双重压力,市场逢高做空的气氛浓厚。在短期成本推涨与需求旺季的情景预期难以兑现的情况下,预计PTA行情将呈现震荡小跌的态势。

来源:卓创化工

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

Copyright @ 上海天庚化工有限公司 版权所有 沪ICP备18039207号-1 危险化学品经营许可证 沪(浦)应急管危经许[2023]203274