联系我们

上海天庚化工有限公司

总机:021-50179788

邮箱:skyseven@sky7.com.cn

地址:上海浦东新区沪南路2157弄复地万科活力中心B座9层

9月化工市场止跌反弹,10月价格仍有上行空间

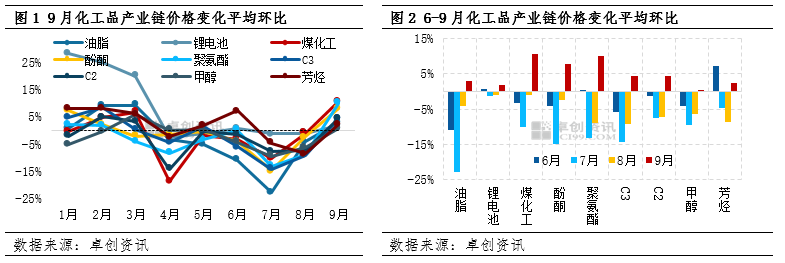

9月份,化工价格止跌反弹,呈上升趋势。随着7月至8月价格下跌的逐渐实现,9月份市场定价的主要逻辑逐渐转向供需预期的改善,随着市场活动的增加,价格反弹。展望10月,美联储加息,国内外宏观环境对化工产品的影响仍为空。然而,在国际原油的高成本支持下,需求增长将进一步弥补供应增长过快带来的压力。随着利润的进一步修复,预计10月份化工市场仍有进一步上升的空间,下半年可能会因预期疲软而面临压力。

9月份,大部分化工产品停止下跌反弹,整体呈现上升趋势。顶级产品涨幅BDO,丙二醇,TDI,中温煤焦油涨幅分别为20%、19%、16%、16%;溴化物、醋酸乙烯、钛白粉、环氧氯丙烷、25%、21%、9%、7%。

化工品价格止跌反弹的原因

1.良好的需求预期已成为大多数低成本产品的主要影响因素。7月至8月,大多数化工产品大幅下跌,宏观空头影响逐渐实现。面对传统“金九银十”在需求旺季,化工市场在需求预期良好的背景下,整体交易氛围逐渐改善,大部分产品价格反弹较低。

2.国际原油短期影响逐渐转向成本支撑。随着国际原油下跌放缓,利润状况不佳,化工亏损改善当前盈亏尤为迫切,因此高成本成为支撑市场价格上涨的次要因素;

3.市场对国内需求刺激政策有一定的期望。全球经济复苏势头继续减弱,国内经济复苏基础薄弱,终端需求可持续性不足。在此背景下,市场参与者对需求方的监管政策有很大的期望,这在促进化工价格上涨方面发挥了一定的作用。

10月化工品市场仍有进一步上行空间 下旬或承压

10月化工市场面临诸多变化,周边环境空,国内经济稳定复苏,高成本支撑,需求复苏弥补供应压力过快,企业利润进一步改善将成为市场主导,整体市场仍有进一步上升趋势,但上升可能逐渐放缓,10月底部分基本面疲软或下行压力。主要原因如下:

1.全球经济进入低速增长阶段,国内经济稳定良好,大宗化工经营环境仍较弱,总体第三季度国内经济稳定复苏,9月份良好趋势更加明显,但仍存在较大的不确定性,表现在国内需求不足、供应侧压力、美联储国际需求疲软出口压力、企业预期谨慎等。

2.国际原油价格继续下跌,但下跌收窄,成本方面对化工产品的影响将逐渐从短期拖累转变为高成本支撑。供应方面的积极性低于市场预期,需求方面开始逐渐下降,库存边际累积库存压力较大,油价疲软。

3.需求方继续恢复,进一步弥补供应过快增长的压力。9月份,需求方恢复弱于供应方,后续稳定增长政策仍有较大预期。9月份,新订单指数仍低于50%,低于同期生产指数51.5%,表明需求方恢复弱于供应方。从10月1日起,第一套个人住房公积金贷款利率将降低0.15个百分点。并决定分阶段调整差异化住房信贷政策。随着相关政策的实施和效果,化工需求方的恢复得到了一定的支持,其他稳定增长政策也得到了提振。预计10月份需求方将对化工产品或形成积极支持,在一定程度上弥补供应过快的压力。

在成本方面和需求方面的双重支持下,化工市场在10月份仍有继续上升的空间。然而,考虑到美联储年开始再次加息,并逐步实现相关政策的良好预期,一些供需疲软的化学品面临一定的下行压力。

来源:卓创化工、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

下一篇:10月份正丁醇价格走势强劲,市场创近两个月新高