198.56 亿元!呼石化 100 万吨乙烷轻烃制乙烯项目发布稳评公示,计划 2027 年开工

一、项目核心基础信息 公示时间:2026 年 8

2026-08-06 11:43:39一、现象全景:从MDI到氨纶,聚氨酯全品类集体大涨

随着中东战争持续、油价居高不下,化工市场正在经历一轮典型的**"成本推动型通胀—成本端上升迫使企业提价,引发化工品价格总水平持续上行,而消费端并未出现同步扩张,由此给产业链带来结构性隐患。

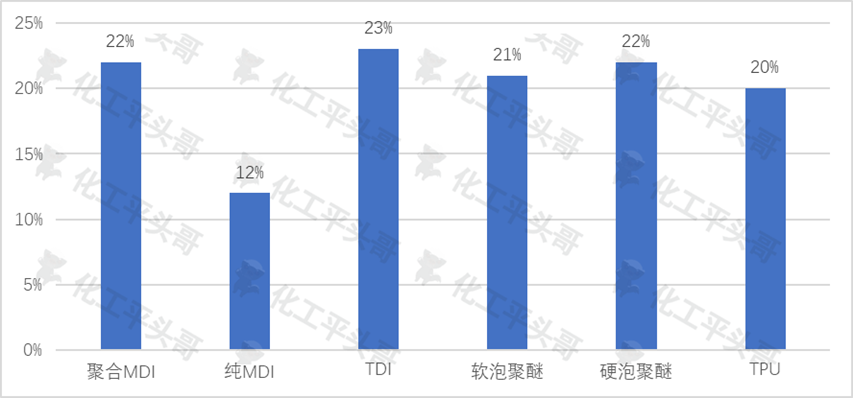

聚氨酯产业是本轮涨价最为集中的赛道之一。截至发稿,聚合MDI与纯MDI较2025年11月市场价格累计上涨约40%,且仍处于上涨通道。全球约194万吨MDI产能处于低负荷运行状态。其他主流品种同样全线走强——TDI、软泡聚醚、TPU等在过去半年内均上涨超过20%;

图1 2025年11月至2026年3月中国聚氨酯主要产品累计涨幅

数据来源:生意社

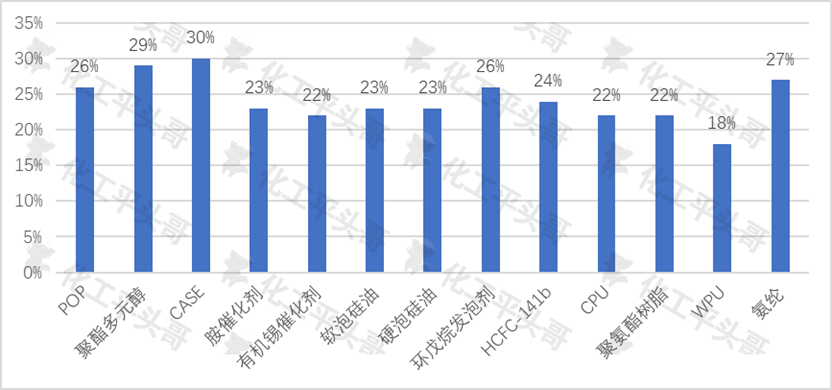

CASE聚醚累计涨幅达30%,为涨幅最大品种;聚酯多元醇、氨纶、环戊烷发泡剂、POP聚醚累计涨幅均超26%;软泡硅油、聚氨酯催化剂、CPU、聚氨酯树脂等产品累计涨幅约22%。聚氨酯产业链上下游几乎无一幸免,呈现罕见的全品类集体涨价局面。

图2 聚氨酯及相关产品过去半年内累计涨幅统计

数据来源:生意社

二、四大驱动力深度解析

成本传导是本轮涨价的根本原因。国际油价在过去半年累计上涨40%,价格上行通过"原油→石脑油→丙烯→环氧丙烷→苯胺→MDI/TDI→聚醚/聚酯多元醇"的完整产业链路径逐级传导,推高了聚氨酯全品类的生产成本。

欧洲能源成本失控进一步放大了冲击——欧洲天然气价格在过去半年翻了3至4倍,大量欧洲聚氨酯装置深陷亏损、被迫低负荷运行,各大巨头随之征收天然气附加费,巴斯夫比利时65万吨装置自2025年12月起低负荷运行至2026年3月。由于聚氨酯是相对全球化的产业,欧洲市场价格上涨对中国市场产生了明显的联动拉涨效应。

供应面收缩是本轮涨价的直接导火索,且检修重叠程度堪称历史罕见。MDI领域:万华宁波100万吨装置在2025年底至2026年初检修,巴斯夫比利时65万吨装置在2025年12月至2026年3月检修,亨斯迈荷兰装置紧急故障停车28天,沙特装置2026年初检修1个月,科思创上海与重庆装置同步检修。根据不完全统计,2026年1至3月全球MDI产能同步检修规模超过190万吨,叠加欧洲装置历史性低负荷,据测算预计2026年、2027年分别有65万吨、107万吨的MDI供给缺口。

TDI、聚醚、PO等上游产业链同样遭遇集中检修冲击:科思创德国30万吨TDI装置、巴斯夫韩国16万吨TDI装置、万华福建36万吨TDI装置、利安德巴赛尔欧洲PO装置、万华75万吨PDH装置、科思创欧洲PO装置均在2026年初集中检修,形成多点同步收缩的超预期供应缺口。

亚洲装置检修同样密集:日本东曹40万吨/年装置1月临时停车,韩国锦湖41万吨/年装置2月检修约一个月,韩国巴斯夫MDI装置2月检修,日本科思创7万吨/年装置3月展开计划检修,亚洲区域供应同步收缩进一步扩大全球缺口。

需求端虽未出现大幅扩张,但已呈现边际回暖迹象:2026年中国继续实施家电补贴政策,对聚氨酯消费形成政策性支撑;地产、建筑节能、汽车等领域消费稳步增长,尤其是改善型住房对建筑保温材料的需求带动了市场回温;美国关税下调后,中国家电及家具出口美国快速增长,也为聚氨酯消费助力。据测算,2025年中国MDI消费量达382.44万吨,2019年至2025年复合年均增长率高达10.9%,无醛人造板、建筑节能保温、光伏边框等新兴领域持续打开需求空间。

但整体而言,消费回暖节奏缓慢,不是本轮集体涨价的核心驱动力,更多扮演"托底"角色。

全球MDI产能高度集中,万华化学、巴斯夫、科思创、亨斯迈和陶氏五大企业合计占据约90%的市场份额,万华化学以380万吨/年产能规模稳居全球首位,TDI领域万华市占率同样接近40%。高度集中的寡头格局赋予龙头企业在供应紧缺窗口主动挺价的能力。

万华化学自2025年11月起发起全球连续提价攻势:12月1日上调东南亚及南亚地区MDI200美元/吨,12月8日对中东、非洲及土耳其地区上调350美元/吨,12月15日将涨价范围扩大至拉美地区,MDI及TDI各上调200美元/吨。科思创对北美MDI累计上调1500元,巴斯夫、陶氏、亨斯迈等国际巨头相继跟进,涨价效应不仅覆盖MDI和TDI,还向催化剂、助剂、发泡剂、硅油等配套产品延伸,形成全产业链联动提价。

三、后市研判与操作建议

短期来看,价格高位震荡格局难以快速打破。原油与天然气高成本形成强支撑,全球检修密集、供应偏紧短期难以根本缓解,巨头提价意愿强烈。唯一的缓解变量在于万华福建MDI新产能预计二季度投产——该项目在原有80万吨/年MDI装置基础上技改扩能新增70万吨/年,届时万华全球MDI总产能将达到450万吨/年,新增供应有望小幅缓解缺口,但对全局影响有限。

中长期来看,若地缘冲突缓和、油价回落,聚氨酯价格或逐步回调。但从供需结构判断,全球MDI、TDI仍存在较大供需缺口,叠加海外高成本产能持续退出,行业价格中枢水平将系统性高于过去两年,价格底部已经抬升。

对化工贸易商而言,当前应重点关注两个操作信号:一是万华福建MDI二季度投产节奏,这是近期最具确定性的供给增量来源;二是中东地缘局势走向,若冲突降级、油价回落,聚氨酯全产业链将面临阶段性回调压力,需防范高位库存风险。整体而言,短期仍应以跟随市场为主,规避在价格高位过度囤货。

来源:化工平头哥、化易天下

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。

Copyright @ 上海天庚化工有限公司 版权所有 沪ICP备18039207号-1 危险化学品经营许可证 沪(浦)应急管危经许[2023]203274